¿Por qué es importante el ahorro privado para la jubilación como complemento de la pensión pública?

La presión sobre el sistema público de pensiones es cada vez mayor, debido a circunstancias demográficas y a la elevada esperanza de vida. Hablamos en este post de algunas soluciones de ahorro privado, que pueden ser un complemento vital de la pensión pública de jubilación.

En un entorno como el nuestro, en el que el sistema público de pensiones es un sistema de reparto —es decir, las personas actualmente en activo financian las prestaciones de los jubilados a través de las cotizaciones sociales—, se da la circunstancia de que el número de cotizantes por jubilado cada vez es menor, por el descenso de la natalidad y el crecimiento cada vez más pronunciado de la esperanza de vida.

Todos estos factores añaden presión al sistema actual de pensiones y hacen que el ahorro privado destinado a la jubilación se convierta en un complemento esencial para mantener nuestro nivel de vida cuando no estemos en activo y, además, poder asumir los costes de dependencia derivados de la longevidad.

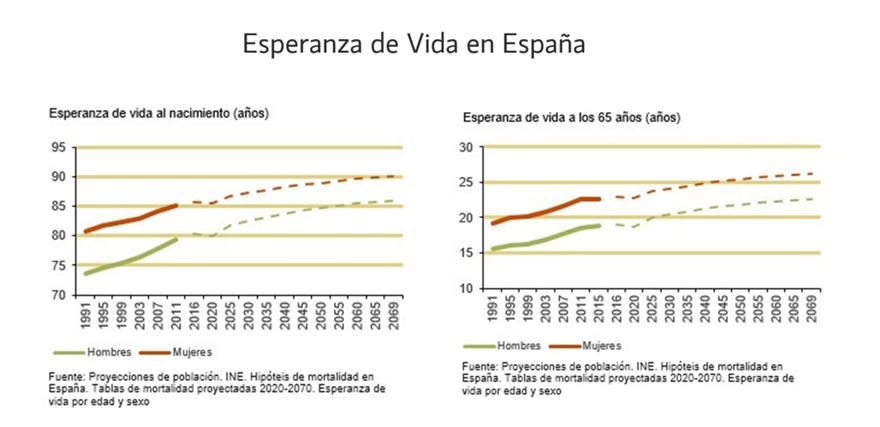

Hace 20-30 años, la jubilación era una etapa que apenas superaba los 10 años y la tendencia actual es casi el doble. Según datos del INE, en las últimas décadas, la esperanza de vida ha aumentado significativamente en hombres y mujeres. Según estas proyecciones, en 2035, la esperanza de vida alcanzará los 85,8 años para los hombres y de 90,0 años para las mujeres.

Sin duda la longevidad plantea un gran desafío para el sistema de pensiones, como hemos visto. A medida que las personas vivimos más años, el sistema debe ser capaz de proporcionarnos prestaciones de jubilación sostenibles durante más tiempo.

En este escenario, el esfuerzo para complementar los ingresos derivados de la pensión pública de jubilación ha de ser mayor y sólo podrá alcanzarse realizando una rigurosa planificación previsional.

¿Cómo podemos materializar el ahorro privado para complementar la jubilación?

Una vez que ha quedado clara la conveniencia del ahorro privado como complemento para las pensiones, queda por ver las opciones de previsión existentes para materializar ese ahorro.

Las soluciones más conocidas son los planes de pensiones individuales, cuyo objetivo principal es acumular un capital destinado a la jubilación que permite complementar la pensión pública de la Seguridad Social.

La rentabilidad de los planes de pensiones individuales viene determinada por la política de inversiones de cada uno de ellos y de la evolución de los activos financieros en la cartera del fondo de pensiones; por tanto, pueden adaptarse a las necesidades y perfiles de riesgo de cada cliente.

Planes de Previsión Asegurados (PPA)

Los PPA (Planes de Previsión Asegurados) son seguros de ahorro-previsión a largo plazo con las mismas características, régimen jurídico y fiscal también se asimila. La diferencia es que ofrecen al ahorrador un tipo de interés mínimo garantizado.

Planes Individuales de Ahorro Sistemático (PIAS)

Los Planes Individuales de Ahorro Sistemático (en adelante PIAS) son productos de ahorro para la jubilación a largo plazo, cuya finalidad principal es constituir una renta vitalicia a través de primas periódicas, de tal forma que el beneficiario del seguro reciba el ahorro acumulado a la fecha de vencimiento del seguro en forma de renta vitalicia.

Seguro Individual de Ahorro a Largo Plazo (SIALP)

Otro de los productos bajo la modalidad de seguros destinado a ahorro para la jubilación es el SIALP (Seguro Individual de Ahorro a Largo Plazo), que proporciona a los clientes un tipo de interés concreto conocido de antemano en el momento de realizar la aportación.

Al margen de estos productos tradicionalmente ligados a la previsión social existen diversas alternativas de ahorro /inversión como los fondos de inversión o los seguros Unit linked.

Sea cual sea el vehículo que utilicemos, lo importante será la rentabilidad que podamos conseguir en el momento de la jubilación, de ahí que no exista un único instrumento y que la planificación financiera y el asesoramiento de un gestor profesional sea la mejor garantía de bienestar futuro.

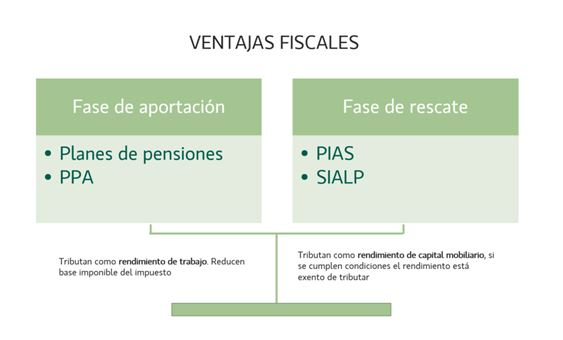

¿Existen algún tipo de incentivo fiscal para este ahorro?

Depende del producto de previsión, los incentivos fiscales del ahorro para la jubilación varían.

Por ejemplo, los planes de pensiones y PPA tienen un incentivo fiscal en la fase en la que aportamos capital. Lo interesante aquí es reducirnos anualmente la aportación en el IRPF cuando estamos en activo, ya que el tipo impositivo que se aplica suele ser más alto (en general nuestros salarios son más elevados que la pensión que recibiremos una vez jubilados). En el momento de la jubilación deberíamos analizar fórmulas para recuperar la cantidad ahorrada a tipos impositivos inferiores, reduciendo así el impacto fiscal.

Los PIAS y SIALP tienen ventaja fiscal en el momento del rescate, siempre bajo determinados criterios.

El PIAS permite que, una vez transcurrido un mínimo de 5 años desde la primera aportación realizada, siempre que se rescate el producto para constituir una renta vitalicia, los rendimientos del capital mobiliario generados hasta entonces estén exentos de tributación, por lo que es un claro complemento a la pensión de jubilación.

Por último, el SIALP tiene como principal atractivo la fiscalidad, pues las ganancias están exentas en su totalidad si la inversión se mantiene durante cinco años. El SIALP es un producto que puede ayudarnos mucho a equilibrar la balanza fiscal en el momento de rescatar nuestro plan de pensiones.