Novedades fiscales en la declaración de la renta del ejercicio 2024

A pocas semanas del inicio de la campaña de la renta, en la que se deberá presentar la declaración correspondiente al ejercicio 2024, recordamos el calendario y las principales novedades que se incorporan, así como aspectos de interés para la tributación del ahorro.

Ya está aquí la campaña de la declaración de la renta. Si bien no es el ejercicio que presenta más cambios en el IRPF, Hacienda sí ofrece nuevas posibilidades para cumplimentarla y apuesta por una mayor adaptación tecnológica. Sin olvidar, eso sí, que los tipos máximos aplicables al ahorro vuelven a subir y que hay exenciones por la DANA para empleadores. Aquí van las novedades fiscales en la declaración de la renta 2024-2025.

Cuándo se hace la declaración de la renta

El impuesto sobre la renta de las personas físicas presenta varios momentos clave:

- La presentación por Internet será posible desde el 2 de abril hasta el 30 de junio (fechas de inicio y de conclusión de la campaña).

- Hacienda elaborará declaraciones por teléfono desde el 6 de mayo hasta el último día de junio (previa solicitud de cita desde el 29 de abril hasta el 27 de junio).

- La Agencia Tributaria confeccionará la declaración de la renta presencialmente en sus oficinas desde 2 al 30 de junio (habiendo pedido cita previa desde el 29 de mayo hasta el 27 de junio).

Más allá de hasta cuándo se puede hacer la declaración de la renta, se trata, recordemos, de las cuentas con Hacienda correspondientes al ejercicio de 2024, pero que se le comunican en el presente año.

Novedades fiscales en la declaración de la renta

La campaña de la declaración de la renta 2024-2025 presenta modificaciones respecto al ejercicio precedente que afectan a millones de contribuyentes. Aquí las desgranamos, haciendo hincapié en inversión y ahorro.

Los perceptores del paro deben declarar

Al revés de lo que se venía regulando hasta ahora, los beneficiarios del subsidio por desempleo tendrán la obligación de presentar la declaración de la renta con independencia del importe que perciban.Lo cual representa una de las novedades más significativas de esta campaña. Con anterioridad, en cambio, los parados quedaban incluidos en el límite general de 22.000 euros (por debajo de esa cifra no declaraban).

Aumento en la cantidad exenta

Otro de los cambios genéricos que afecta a más personas se da en el mínimo para la obligación de presentar la declaración en los pluriempleados. De este modo, Hacienda eleva de 15.000 a 15.876 euros -el salario mínimo interprofesional, que cobran en torno al 12% de los ciudadanos- el umbral inferior para los contribuyentes que perciban rendimientos con dos o más pagadores. Eso sí, cuando el segundo y sucesivos no rebasen los 2.500 en total (antes 1.500), tal y como recogió el Boletín Oficial del Estado (BOE) del 24 de diciembre de 2024.

Ello reduce las obligaciones tributarias de perceptores de rentas más bajas, ya que por debajo de 15.876 euros no hay que hacer la declaración con dos o más pagadores cumpliendo los términos señalados.

Si sólo hay un pagador, la obligación de declarar no llega hasta los 22.000 euros, como ya se ha apuntado. Es decir, sin variaciones en relación al año pasado.

Pagar la declaración por Bizum

En un esfuerzo por modernizar la Administración tributaria, así como para facilitar el abono a través de medios digitales de la cantidad correspondiente a aquellos contribuyentes cuya declaración les salga a pagar, Bizum será un método disponible este año.

Vehículos eléctricos y eficiencia energética

Aunque no son técnicamente nuevas desgravaciones, sí destacan los siguientes campos porque se prorrogan hasta el 31 de diciembre de 2025… y no está claro que vaya a ser así con posterioridad a esta fecha

- Vehículos eléctricos. El valor de adquisición de los mismos, cuando sean nuevos y hayan sido adquiridos desde el 30 de junio de 2023, podrá deducirse hasta en un 15% con un límite en la base desgravable de 20.000 euros.

- Puntos de recarga. Exacto porcentaje y con referencia a la misma fecha pueden desgravarse hasta 4.000 euros de la instalación de sistemas de recarga de baterías en un inmueble en propiedad.

- En eficiencia energética de viviendas, la deducción en el IRPF puede ser de un 20, de un 40 o de hasta un 60% sobre el importe de las obras que se efectúen a tal efecto.

Novedades en ahorro e inversión en el IRPF 2024-2025

Sobre inversión y ahorro en la campaña de la declaración de la renta de este año cabe destacar algunas de las medidas que la Agencia Tributaria sostiene durante este ejercicio y algunos cambios para 2025.

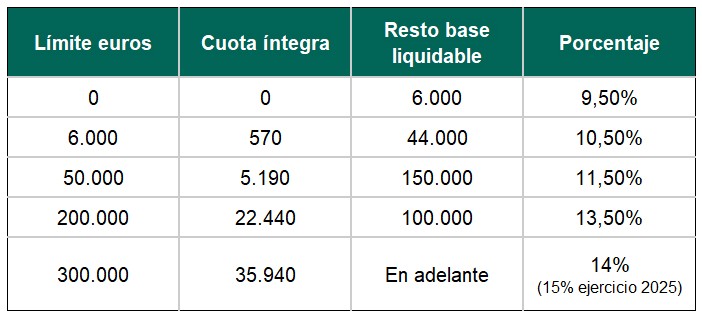

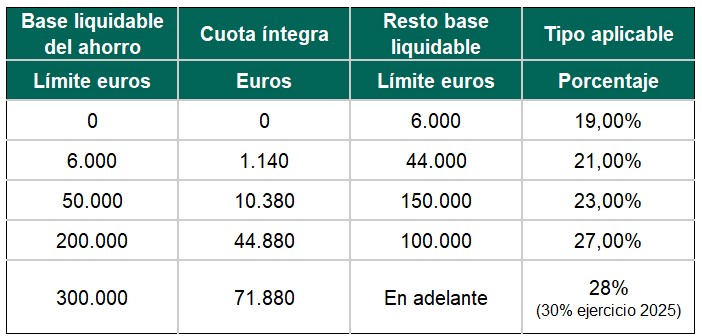

Rentas del ahorro

En el gravamen de la base liquidable del ahorro para determinar la cuota íntegra estatal, el cuadro queda de la siguiente manera.

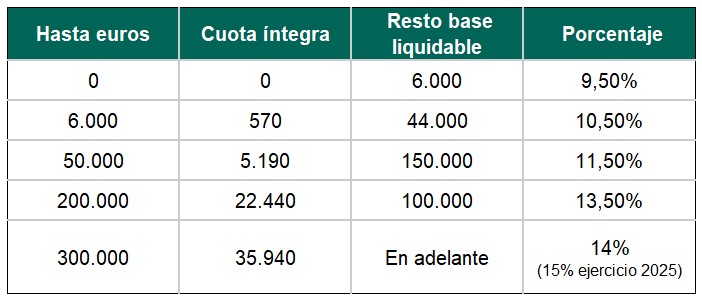

Cuota autonómica del ahorro

Desde el pasado 1 de enero, se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra autonómica, ascendiendo el tipo del último tramo del 14 al 15%. En resumen, así se sitúan todos los tramos.

En el caso de aquellos contribuyentes que, bien tengan su residencia habitual en el extranjero, bien estén acogidos al régimen especial de trabajadores desplazados a territorio español, se eleva igualmente el tipo máximo del 28 al 30% para el ejercicio 2025.

Obligatoriedad de declarar las criptomonedas

Asimismo, la Administración trata de ir con los tiempos, de adaptarse también en el ámbito tributario a los cambios que aparecen en el mundo de las inversiones. Así, mantiene que los contribuyentes que acumulen en el extranjero criptomonedas por un importe superior a los 50.000 euros deberán reflejarlo en su declaración de la renta 2024-2025.

Exención por la DANA

Finalmente, Hacienda establece que “están exentas en el IRPF las cantidades satisfechas con carácter extraordinario por los empleadores a sus empleados y/o familiares que vayan destinadas a sufragar los daños personales y daños materiales en vivienda, enseres y vehículos que hayan sufrido sus empleados y/o familiares con ocasión de la DANA acaecida en 2024”.